.gif)

.jpg)

.gif)

Le contexte étant déjà posé au premier article (http://www.lecalame.info/?q=node/13248), nous tenterons maintenant d’élaborer une stratégie permettant à notre pays de tirer son épingle du jeu dans le marché compétitif de l’hydrogène vert (HV).

Pour appuyer notre analyse stratégique, nous allons dans un premier temps présenter un état de lieu des grands projets H2 en cours de développement dans le monde, avant de mener une analyse SWOT de l’hydrogène vert Made in Mauritania (Strengths, Weaknesses, Opportunies, Threats,).

SWOT aura pour objectif d’identifier nos points forts, nos points faibles et d’anticiper les opportunités et les menaces à venir.

Des mégaprojets sur les cinq continents

Le développement d’une filière HV a dépassé le stade de Recherche & Développement pour entrer dans une phase de constitution de marché. Ce marché aura une valeur de 2,5 trillions de dollars en 2050 si l’on croit les estimations du cabinet McKinsey.

Les projets se développent à un rythme accéléré sur les cinq continents.

La centrale de production Enegix Energy située au Brésil va commencer la production d’HV dès 2025, les centrales Svevind Energy (Kazakhstan) et Asian Renewable Energy (Australie) en 2027 et en 2028.Les importations d’HV en Europe se feront avant 2030.

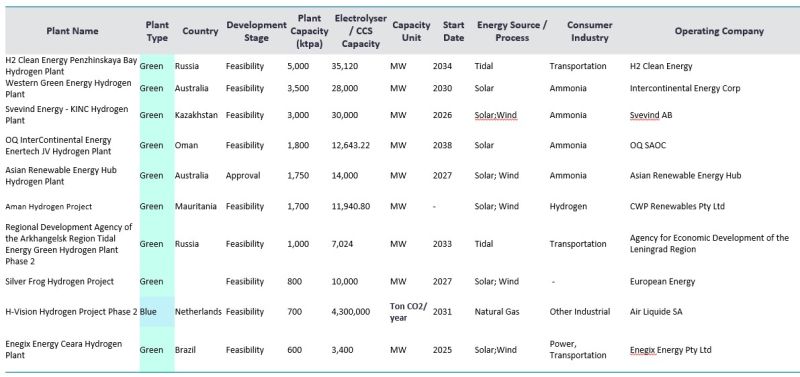

Sur les 10 plus gros projets au monde, 9 produiront de l’hydrogène vert (électricité de source renouvelable) et un seul de l’hydrogène bleue (électricité de source fossile, gaz naturel). Deux projets dont le plus gros au monde sont situés en Russie.

Un seul projet africain dans le Top 10, il s’agit du Projet Aman qui sera développé par CWP Renewables en Mauritanie et qui occupe la 6ème position. Sur les 10 projets, il est le seul à ne pas annoncer une starting date (une date, même approximative, de démarrage).

Notre fort potentiel en matière d’hydrogène vert attire les investisseurs

Projet AMAN

En mai 2021, un protocole d’accord (un MoU qui n’est pas juridiquement contraignant) pour le développement d’un projet d’HV vert à grande échelle, a été signé entre le ministère du Pétrole, des Mines et de l’Energie et la société CWP Global pour la construction d’une centrale d’HV d’une capacité de 30 gigawatts. Le coût global est estimé par CWP à plus de 40 milliards de dollars.

On peut légitimement s’interroger sur la capacité de CWP à lever un montant aussi astronomique, surtout quand on sait que la capacité cumulée de son portefeuille actuel ne dépasse pas 2 GW.

Comment ne pas être sceptique face à des montants d'investissement de l’ordre de 6,5 fois notre PIB, sur un marché HV qui demeure balbutiant, avec des clients et des prix de vente encore incertains ?

La proposition de CWP pourrait bien être un cheval de Troie qui cache des objectifs moins enthousiasmants.

Mais c’est bien sûr un scepticisme optimiste. Nous espérons tous du succès pour ce projet.

Projet NOOR

Le 27 septembre 2021, un autre protocole d’accord pour le développement d’un projet HV à grande échelle, a été signé avec la société Chariot. Le projet « Noor » permettra de produire jusqu’à 10 gigawatts (pour un coût qui pourrait atteindre 3,5 milliards de dollars).

NOOR apparait comme plus crédible. Chariot est une entreprise solide avec un bon Track record en Afrique. Les montants d’investissements sont plus raisonnables, tout comme la capacité de production visée.

Preuve de la volonté de Chariot de mener ce projet à terme, ils ont signé le 6 Avril un protocole d’accord ("MoU") avec le Port international de Rotterdam pour le transport et la distribution de l’HV.

Seul bémol, une des zones octroyées au projet se trouve à proximité du Banc d’Arguin, ce qui pose des risques environnementaux insupportables sur notre réserve naturelle, classée patrimoine mondiale de l’Unesco :

1 L’hydrogène est hautement inflammable

2 Les éoliennes représenteront (c’est le cas partout dans le monde) un danger pour les oiseaux et nuiront aux paysages et à l’esthétique de la région.

Je ne pourrai pas pousser l’analyse plus loin faute de données. Jen’ai pu obtenir des informations sur les business plans ou sur les modalités de partage des revenus entre le gouvernement Mauritanien et ces entreprises.

Nous allons maintenant s’appuyer sur une analyse SWOT pour élaborer une stratégie hydrogène vert capable de faire de notre pays l’un des acteurs majeurs de cette filière.

Analyse SWOT

Strenghs (Nos forces)

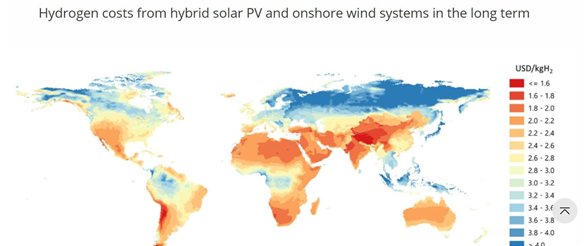

Source : Agence Internationale de l’Energie, Juin 2019

Cette carte, réalisée par l’agence internationale de l'énergie, présente les coûts de production d’HV à partir du photovoltaïque et/ou de l’éolien.

La force du vent et du rayonnement solaire donnent un avantage décisif au Chili, à l’Afrique du Nord, au Moyen-Orient et à certains pays d’Asie.

Le coût de production de (l’Ouest de) notre pays est estimé entre 1,6 et 1,8 $ le kg d’HV, l’un des plus faibles du monde.

Toutes les études s’accordent à dire que la production locale d’hydrogène des pays d’Europe du Nord, et en premier lieu l’Allemagne, sera en deçà de leurs besoins et qu’ils commenceront l’importation d’HV bien avant 2030.

Etant donné que l’Europe ne peut pas être autosuffisante et eu égard à la proximité relative de la Mauritanie par rapport à l’Europe, notre pays pourrait devenir un acteur majeur d’HV et un fournisseur principal (au moins) pour le marché européen.

L’abondance d’espaces (souvent désertiques) inoccupés, où il est possible de placer des milliers de panneaux solaires et d’éoliennes constituent pour nous un autre avantage comparatif.

Ces espaces seront à l’Ouest du pays et donc non loin des ports, ce qui joue un rôle positif dans le coût total de production.

Autre point fort, un ‘‘risque pays’’ relativement faible qui s’explique par la stabilité de notre situation géopolitique et sécuritaire. Cette stabilité estune condition sine qua non pour la mise en place d’ambitieux projets.

Weaknesses (Nos faiblesses)

Manque d’eau

La production d’hydrogène par électrolyse requiert d’importantes quantités d’eau. Il faut 9 litres d’eau pour produire 1 kg d’hydrogène. Avec un calcul simple, on se rend compte que CWP et Chariot (entreprises ayant signés de protocoles d’accord (‘’MoU’’) avec la Mauritanie pour la production d’HV sur notre sol) auront besoin d’environ 36 millions de tonnes d’eau par an pour leurs projets Aman et Noor.

Cette eau doit être de bonne qualité pour éviter de corroder les électrolyseurs, l’eau de Mer ne peut être utilisée. Les faibles quantités d’eau dont nous disposons seront orientées en priorité vers notre population et notre agriculture. Par conséquent, nous n’aurons d’autres solutions que de mettre en place des unités de dessalement, ce qui nécessiterait d’importants investissements.

Il faut aussi souligner que la désalinisation de l'eau, avec les rejets de saumure qu’elle engendre, peut avoir des effets néfastes sur notre environnement.

Déficit de main d’œuvre

Notre pays manque de professionnels qualifiés, un défi auquel notre gouvernement devra remédier.

Le besoin en ingénieurs et en techniciens sera immense pour l’installation, la maintenance et la réparation des systèmes renouvelables. Nous devons dès à présent améliorer les formations dans ce domaine et créer les conditions pour un réel transfert de savoir-faire (avec notamment les projets Noor et Aman).

Opportunities (Les opportunités)

L'hydrogène devant être exporté sous forme transformée contrairement aux minerais que nous exportons à l’état brut, il présente une opportunité pour notre pays de s’industrialiser et de créer des emplois.

C’est aussi une opportunité pour nous d’augmenter considérablement nos rentrées de devises grâce aux exportations.

Une partie de notre production hydrogène devra être utilisé pour décarboner des pans entiers de notre économie et réduire ainsi nos émissions CO2. La production d’HV avec nos surplus d’électricité constituera une solution au problème posé par l’intermittence des énergies renouvelables.

S’appuyant sur l’énorme potentiel de nos énergies renouvelables, nous avons une opportunité unique pour attirer des investissements massifs et nouer des partenariats gagnant-gagnant.

Nous pouvons par exemple travailler pour un partenariat avec l'Allemagne qui a lancé une initiative appelée « H2 Global »dotée d’un budget de 2 Milliards d’euros. Cette initiative vise à faire produire l’HV dans des pays partenaires disposant de facteurs de production compétitifs (une électricité propre peu coûteuse essentiellement). Les industriels allemands fourniront la technologie, l'hydrogène étant ensuite importé en Europe.

Threats (Les menaces)

Le marché mondial d’HV va être caractérisé par une compétition exacerbée. Les plus importantes demandes d’HV viendront de l’Asie, de l’Europe et de l’Amérique du Nord. Sur chacun de ces segments, la concurrence risque d'être rude.

Marché européen

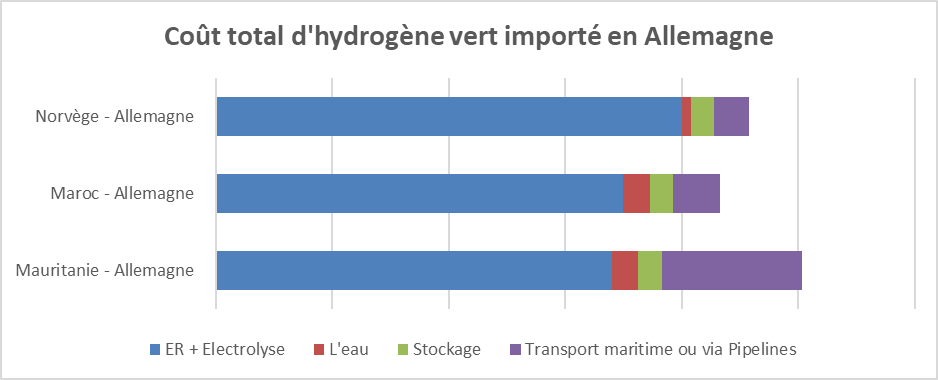

Source : The Oxford Institute for Energy studies(Mars 2022)et Calculs de l’auteur

Pour un pays importateur (prenons l’exemple de l’Allemagne), le coût total d’hydrogène comprend le coût de l’électrolyse et de l’électricité propre, le coût de stockage, le coût de transport et pour un producteur comme la Mauritanie ou le Maroc, le coût des unités de dessalement d’eau.

S’agissant de l’électricité de source renouvelable, nous avons comme nos voisins du Maghreb, l’un des coûts les plus faibles du monde. Mais quand on prend en compte le coût de transport, nos destins pourraient diverger.

Le transport de l’électricité par voie maritime (notre seule option) coûte nettement plus cher que le transport via pipeline. L’Algérie, le Maroc et la Tunisie disposent déjà de pipelines (les gazoducs transméditerranéens peuvent, avec de l’investissement, servir au transport de H2) les reliant à l’Europe. La Norvège qui dispose d’une électricité propre et bon marché s’apprête à construire un pipeline hydrogène la reliant à l’Allemagne.

En prenant en compte tous ces éléments, Il est peu probable que notre hydrogène soit toujours le plus compétitif. C’est ce que j’ai essayé d’illustrer avec le graphe ci-dessus en utilisant des ordres de grandeur (très) approximatifs.

Sur le moyen et long termes (jusqu'en 2040 et 2050), les infrastructures de transport H2 deviendront une nécessité.

Marché asiatique

Les pays du Moyen-Orient (en particulier l’Arabie Saoudite et les Emirats Arabes-Unis) disposent eux aussi de coûts de production parmi les plus faibles du monde (cf. carte AIE). Ils bénéficient de l’avantage stratégique que leur accorde leur position géographique à cheval entre l’Asie et l’Europe, leur permettant de servir les deux marchés. A cela s’ajoutent l’expertise et l’expérience dans le développement de mégaprojets et des financements considérables issus de la rente pétrolière.

Les winners du monde d’avant (énergies fossiles) seront-ils les grands gagnants du monde de demain(hydrogène vert) ? C’est fort possible.

Marché Nord-Américain

Le Chili, pays avec le coût de production d’HV le plus faible du monde, est bien positionné pour servir le marché américain (à travers l’océan Pacifique). Leur gouvernement a déjà signé des accords commerciaux avec la plupart des pays du monde (90%du PIB mondiale) pour faciliter les exportations.

Recommandations

Fort des résultats de cette analyse SWOT, nous pouvons dresser une liste de recommandations pour une stratégie gagnante :

1 Le manque d’infrastructures de transport vers l’Europe sera notre véritable talon d’Achille. Sur le court terme, nous pourrons exporter par voie maritime. Mais sur le long terme, une fois que les pipelines maghrébins seront utilisables pour le transport d’H2, nous risquons de perdre en compétitivité face à nos voisins d’Afrique du Nord.

2 Il est impératif de s’attaquer à ce problème. Pouvons-nous, avec l’aide des bailleurs de fonds, et/ou en émettant des obligations vertes, construire un pipeline qui nous relie à l’Europe et que nous pourrons utiliser pour le transport de notre H2 mais aussi de notre gaz ? A défaut, un partenariat avec l’Algérie pour avoir accès à ses pipelines est-il envisageable ? La question mérite une longue réflexion et fera peut-être l’objet d’un article dédié.

3 Lancer une étude approfondie sur l’adéquation de nos installations portuaires avec les besoins d’exportation d’HV et étudier la possibilité de construction d’un terminal de vrac liquide.

4 Les usines de dessalement que nous serons contraints de mettre en place devront être alimentées par une électricité de source renouvelable. Sinon, notre hydrogène pourra perdre le label vert.

5 Entre les EnR qui serviront à la production d’HV et ceux qui feront fonctionner les usines de dessalement, nous ne devons pas de perdre de vue ou déprioriser un autre objectif de notre gouvernement : d’augmenter le taux d’électrification urbaine à 95 % et le taux d’électrification rurale à 40 % d’ici 2030 tout en portant la part des énergies renouvelables dans la production nationale à 60 % d’ici 2024.

6 Nous serons dans l’avenir proche un pays producteur de gaz. De ce gaz, nous pourrons produire de l’hydrogène bleu. Une piste intéressante, à ne pas négliger.

7 Le besoin en ingénieurs et en techniciens sera immense pour l’installation, la maintenance et la réparation des systèmes renouvelables. Nous devons dès à présent améliorer les formations dans ce domaine et créer les conditions pour un réel transfert de savoir-faire (avec notamment les projets Noor et Aman).

8 Il serait intéressant de lancer un ou des projets-pilote pour la production de l’HV en Mauritanie. La réussite de ces petits projets (investissement de 5 à 10 Millions de dollars) renforcera notre attractivité et notre crédibilité auprès des investisseurs internationaux. Avec l’expérience cumulée, le savoir-faire maîtrisé et les ressources humaines nationales développées, on pourra s’attaquer à des projets à plus grande échelle.

9 Il est temps de créer une commission d’experts HV en charge de la stratégie.

Pour s’imposer comme acteur majeur du marché HV, notre gouvernement doit avoir une vision claire et ambitieuse. Si nous remédions aux faiblesses et menaces mises en évidence dans cet article, nous pourrons devenir un pays exportateur avant la fin de cette décennie.

Il faudra pour cela des efforts immenses, un travail de longue haleine et des choix stratégiques efficaces, mais le jeu en vaut la chandelle. L’hydrogène est un formidable vecteur de transmission d’EnR vers les pays qui en ont besoin. Les bénéfices potentiels sont de nature à changer le visage économique de la Mauritanie.

Notre climat qui fut longtemps un handicap à notre développement pourra, si nous y travaillons, devenir demain la principale source de notre prospérité économique. De notre soleil brûlant et de notre vent, nous produirons le carburant de demain.

Abderrahmane Bellal

Président du Think Tank mauritanien ‘’Carrefour des idées’’.

https://www.facebook.com/Carrefour-des-id%C3%A9es-103885402321440

E-mail : [email protected]